Comparatif mutuelle famille à Paris

Repères rapides sur les niveaux de couverture et les tarifs locaux.

Essentielle

37 €/mois

- Soins courants

- Hospitalisation de base

- Optique enfants

Équilibre

56 €/mois

- Orthodontie

- Optique renforcée

- Hospitalisation

Renforcée

84 €/mois

- Orthodontie élevée

- Dentaire

- Chambre particulière

Mutuelle famille à Paris : orthodontie, spécialistes et budget foyer

À Paris, une mutuelle famille utile se joue souvent sur l'orthodontie, les spécialistes et l'hospitalisation, plus que sur une cotisation d’appel séduisante.

Le bon contrat local protège les postes enfants qui reviennent vraiment sans surcharger tous les postes adultes.

Ce que les familles arbitrent d’abord à Paris

- A Paris, une mutuelle famille se joue souvent sur l orthodontie, l optique enfant et les spécialistes plus que sur la cotisation seule.

- Le bon contrat famille doit absorber les postes enfants sans faire grimper inutilement tous les postes adultes.

- ILASSUR ne recommande pas de changer si la nouvelle formule est plus chere sans ameliorer clairement orthodontie, optique ou hospitalisation.

Pourquoi Paris change le choix dune mutuelle famille

A Paris, une page famille utile doit aider a trier les vrais postes enfants et le niveau de spécialistes a couvrir. Le sujet n’est pas de viser la formule la plus complète, mais la plus rationnelle pour le foyer.

- Le premier filtre est souvent orthodontie et optique enfant, pas la promesse globale de formule.

- Une Équilibre bien lue suffit souvent mieux qu’une Renforcée choisie par precaution.

- Le changement de contrat ne se justifie pas si les garanties actuelles couvrent déjà les postes enfants réellement utilises.

Impact budget

270 € / an

Le bon contrat famille réduit surtout le reste à charge sur les postes récurrents, pas seulement la cotisation affichée.

Prix minimum à Paris

37 €/mois

Prix moyen à Paris

56 €/mois

Prix haut à Paris

84 €/mois

Ce qui change souvent en Île-de-France

En Île-de-France, les familles lisent d’abord les garanties orthodontie, optique enfant et hospitalisation avant les options de confort.

- Distinguer les besoins enfants des besoins adultes

- Relire les délais de carence avant une nouvelle souscription

- Éviter les garanties larges mais peu utilisées

Contexte éditorial local

A Paris, une page mutuelle famille utile doit aller au-dela du prix et montrer comment les postes enfants, les spécialistes et l'hospitalisation changent réellement le choix de formule.

Intro

- Le vrai sujet local est moins le tarif affiche que le reste a charge probable sur les soins enfants et les spécialistes.

- Une comparaison famille a Paris doit aider a arbitrer entre formule utile et contrat surdimensionne.

Démographie

- Les foyers parisiens combinent souvent budget surveille et besoins enfants qui peuvent monter vite sur une année.

- Le bon contrat doit donc rester lisible et défendable sur l ensemble du foyer.

Santé

- Orthodontie, optique enfant, pediatrie et hospitalisation sont les vrais postes a lire en priorite.

- Le prive et les spécialistes peuvent faire varier rapidement le reste a charge si la formule est trop courte.

Repères locaux à Paris

Profil de besoin local, dépassements d’honoraires, restes à charge et accès aux soins.

Profil de besoin famille a Paris

A Paris, une mutuelle famille doit souvent absorber orthodontie, optique enfant, pediatrie et spécialistes sans faire exploser la cotisation globale du foyer.

- Le prix d appel est rarement suffisant si un enfant a déjà un besoin orthodontique ou optique.

- Une formule Équilibre bien lue couvre souvent mieux le quotidien du foyer qu’une formule basse trop généraliste.

- Le bon arbitrage se fait entre soins enfants réels, hospitalisation et budget soutenable.

Depassements d'honoraires a Paris

Niveau eleve

A Paris, les consultations pediatres, spécialistes et certains parcours hospitaliers peuvent rapidement laisser un reste a charge si la formule famille est trop courte sur les postes vraiment utilises.

- Verifier orthodontie, spécialistes et hospitalisation privee sur le meme niveau de formule.

- Lire les plafonds annuels enfants plutot que le seul montant de cotisation.

- Ne pas surpayer des options de confort qui ne servent pas au foyer.

Acces aux soins famille a Paris

- Offre de soins tres large, mais avec de grands ecarts de tarifs selon les spécialistes et établissements.

- Le prive peut etre attractif pour la rapidite, mais il augmente le besoin de garanties lisibles.

- Pour une famille, le bon contrat doit rester défendable sur toute l année scolaire et non sur un seul poste.

Exemples de restes a charge famille a Paris

Estimations indicatives pour visualiser l’impact.

Orthodontie 6 mois

Lunettes enfant

Consultation pediatre secteur 2

Cas familles observees a Paris

Couple avec deux enfants

Un enfant porte des lunettes, le second entre en orthodontie.

Besoin : Tenir orthodontie et optique sans alourdir inutilement tous les postes adultes.

Choix : Formule Équilibre retenue avec lecture poussee des postes enfants et de l hospitalisation.

Parent solo

Budget surveille, recours ponctuel aux spécialistes.

Besoin : Eviter une formule premium vendue sur le confort alors que le sujet est l orthodontie.

Choix : Formule intermediaire privilegiee, avec renfort utile sur les soins enfants uniquement.

Quand cette formule a du sens / quand elle n'a pas de sens

| Formule | Quand elle a du sens | Quand elle n’a pas de sens |

|---|---|---|

| Essentielle |

|

|

| Équilibre |

|

|

| Renforcée |

|

|

Comment ILASSUR construit cette page famille

Plus de transparence sur la relecture, la méthode de comparaison et l’indépendance éditoriale.

Rédaction & relecture

Lucie Bernard

Rédactrice assurance santé

Claire Morel

Courtier en assurance / conseillère spécialisée mutuelle famille

Date de mise à jour : 1 avril 2026

Notre méthodologie sur la mutuelle famille

- Comparer d’abord hospitalisation, orthodontie, optique enfant et dentaire adulte.

- Replacer chaque formule dans la réalité du foyer et du budget mensuel.

- Vérifier les plafonds et les postes enfants avant de conclure sur le prix.

Sources utilisées

Limites de la comparaison

- Les tarifs affichés sont indicatifs et varient selon l’âge, la situation, les options et l’assureur.

- La comparaison s’appuie sur les garanties publiques et documents contractuels disponibles.

- Les repères locaux sont des tendances de marché, pas un audit exhaustif de chaque praticien.

Critères de classement

- Niveaux de remboursement par poste (BR/BRSS, forfaits, plafonds).

- Délais de carence, exclusions et conditions d’adhésion.

- Rapport garanties / prix et lisibilité globale du contrat.

- Services utiles (assistance, téléconsultation, réseaux de soins).

Quand ILASSUR ne recommande pas de changer

- Votre contrat actuel couvre déjà les postes clés avec un reste à charge faible.

- Un changement entraîne des délais de carence pénalisants sur vos soins en cours.

- Vous bénéficiez d’un contrat collectif ou d’avantages difficiles à reproduire.

Pourquoi notre lecture reste indépendante

- Nous ne présentons pas une formule famille comme valable pour tous les foyers.

- Les recommandations dépendent de la composition du foyer et des postes réellement exposés.

- Le même cadre de comparaison s’applique sur les pages ville et région.

Pourquoi nous faire confiance

- Comparateur indépendant, sans pression commerciale et sans recommandation automatique par défaut.

- Lecture des garanties, exclusions, plafonds et services avant toute mise en avant tarifaire.

- Contenus rédigés pour aider à décider, pas pour pousser un assureur unique.

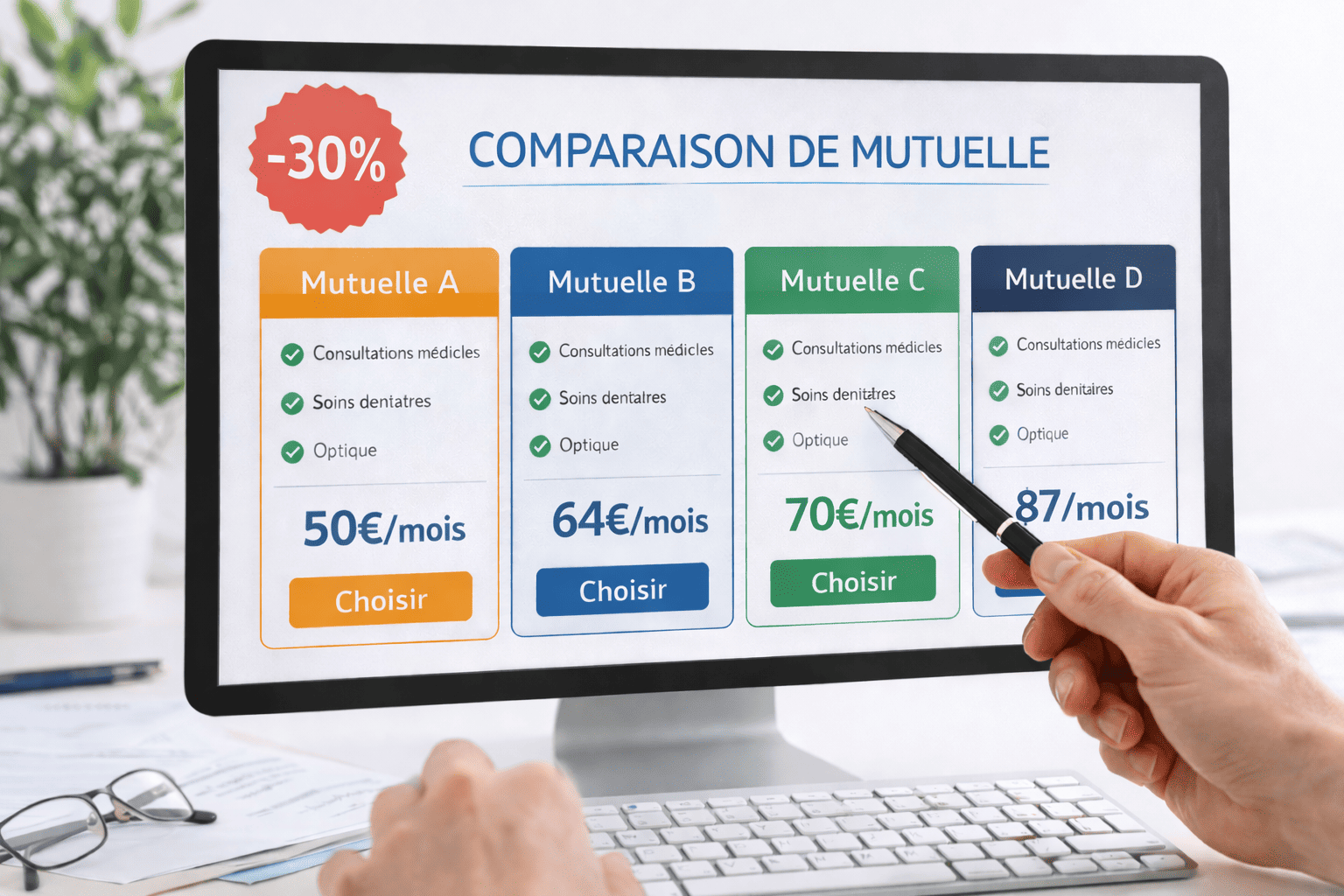

Tarifs et garanties famille à Paris

Une lecture simple des niveaux de couverture pour arbitrer entre budget, orthodontie et hospitalisation.

Essentielle

37 €/mois

Famille avec besoins standards à Paris

- Soins courants

- Hospitalisation de base

- Optique enfants

Équilibre

56 €/mois

Famille avec enfants à Paris

- Orthodontie

- Optique renforcée

- Hospitalisation

Renforcée

84 €/mois

Famille avec besoins élevés à Paris

- Orthodontie élevée

- Dentaire

- Chambre particulière

Qu’est-ce qu’une mutuelle famille exactement

Un contrat unique qui couvre

- Un ou deux adultes

- Un ou plusieurs enfants

Elle permet

- Une gestion simplifiée

- Des tarifs souvent plus avantageux

- Des garanties adaptées à chaque âge

Contrairement aux idées reçues, une mutuelle famille est souvent moins coûteuse que plusieurs contrats séparés, à garanties équivalentes.

Pourquoi une mutuelle famille est indispensable aujourd’hui

Des remboursements publics limités et des dépenses en hausse.

2.1 Les limites de la Sécurité sociale

- Sur des bases faibles

- Sans tenir compte du coût réel des soins

- Sans spécificité "enfant" ou "famille"

Exemple simple. Consultation pédiatrique

- Tarif60 €

- Base de remboursement30 €

- Remboursement Sécurité sociale21 €

- Reste à charge sans mutuelle39 €

Multipliez ce montant par plusieurs consultations et plusieurs enfants.

2.2 L’augmentation des dépenses familiales

- Consultations enfants : fréquentes

- Soins ORL

- Lunettes

- Orthodontie

- Hospitalisations imprévues

Données moyennes observées

- Lunettes enfant150 à 300 €

- Orthodontie800 à 1 500 € / an

- Consultation spécialiste60 à 90 €

- Hospitalisation courte1 500 à 3 000 €

Sans mutuelle famille adaptée, ces dépenses s’accumulent rapidement.

Les besoins de santé selon les membres de la famille

3.1 Les adultes

- Consultations généralistes et spécialistes

- Dépassements d’honoraires

- Hospitalisation

- Soins dentaires

- Optique

3.2 Les enfants

- Pédiatre

- Orthodontie

- Lunettes

- Soins ORL

- Urgences

Une bonne mutuelle famille doit équilibrer ces besoins, sans surassurer inutilement.

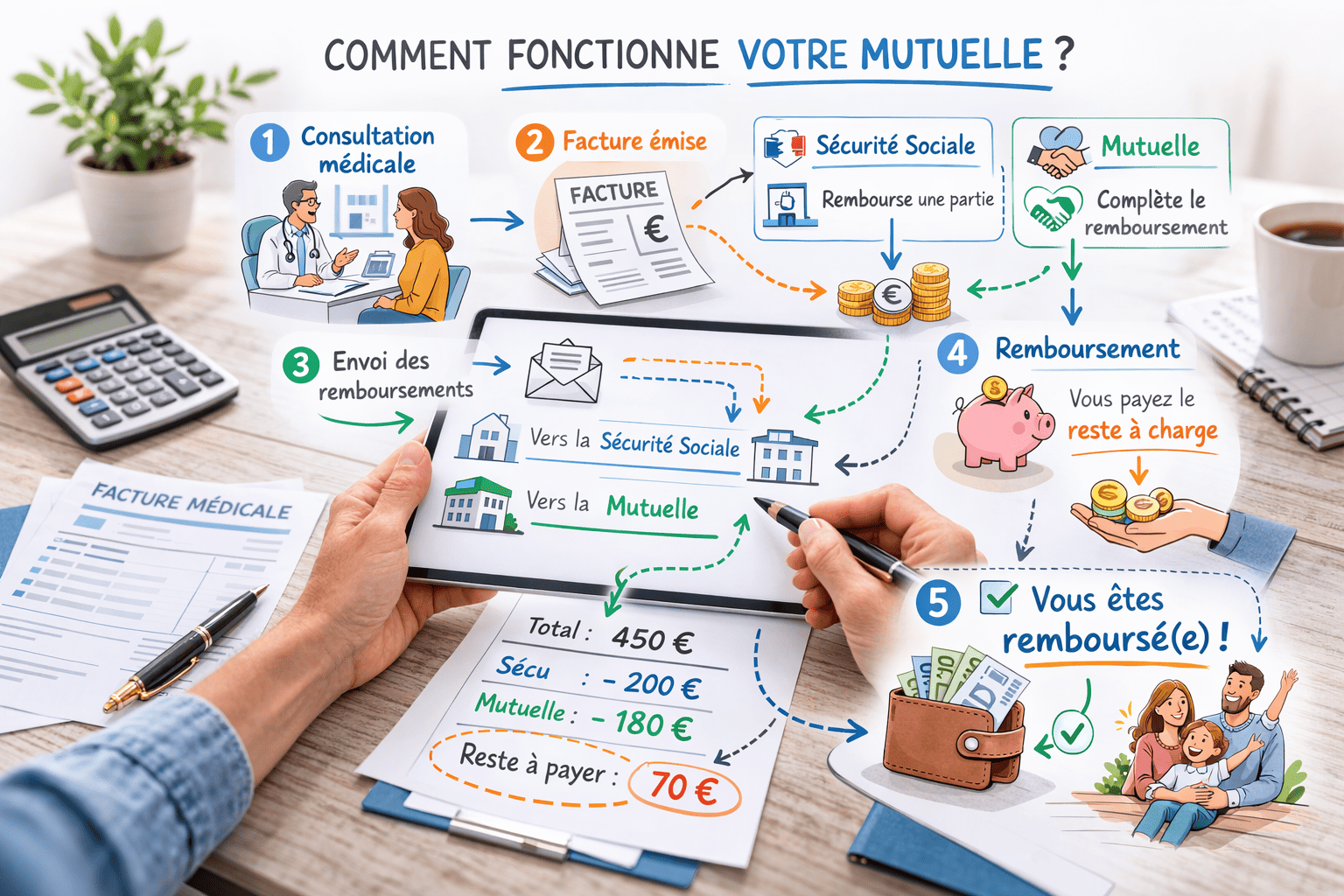

Comment fonctionne une mutuelle santé. Rappel pédagogique

Les notions clés à comprendre.

Visualisez la logique de remboursement et les notions essentielles pour comparer efficacement.

Notions clés

- Base de remboursement

- Ticket modérateur

- Pourcentage de remboursement

- Forfait annuel

- Plafonds

Schéma explicatif 1. Logique du remboursement

- 1Frais médicaux réels

- 2Base Sécurité sociale

- 3Remboursement Sécurité sociale

- 4Remboursement mutuelle famille

- 5Reste à charge du foyer

Comprendre les pourcentages de remboursement

Les pourcentages s’appliquent toujours à la base, jamais au prix réel.

Comprendre l’impact des pourcentages

Les pourcentages de remboursement se calculent uniquement sur la base réglementaire, ce qui explique la différence entre le prix réel et le reste à charge final.

Mécanisme technique du remboursement : articulation entre Assurance Maladie et mutuelle

Le système français repose sur une prise en charge en deux niveaux : l’Assurance Maladie obligatoire (Sécurité sociale) et la complémentaire santé.

1. La base de remboursement (BRSS)

Pour chaque acte, l’Assurance Maladie fixe une base de remboursement (BRSS), référence administrative indépendante du tarif réellement facturé.

Prix facturé par le spécialiste : 80 €

Base de remboursement : 25 €

La Sécurité sociale calcule toujours sur la base réglementaire, jamais sur le prix réel.

2. Le remboursement de la Sécurité sociale

La Sécurité sociale applique un taux (souvent 70 % pour un spécialiste).

70 % × 25 € = 17,50 €

Ce montant peut être réduit par la participation forfaitaire de 1 €.

La différence entre le prix réel (80 €) et 17,50 € constitue le reste à couvrir par la mutuelle.

3. L’intervention de la mutuelle : notion de pourcentage

Les garanties sont exprimées en pourcentage de la BRSS (100 %, 200 %, 300 %...). Le pourcentage s’applique toujours à la base, jamais au prix payé.

Mutuelle 100 %

Remboursement maximal : 25 €

La mutuelle complète jusqu’à 25 € : +7,50 €

Le dépassement reste à charge.

Mutuelle 300 %

Remboursement maximal : 75 €

La mutuelle peut intervenir jusqu’à 57,50 €

Le reste à charge est fortement réduit.

4. Logique économique du reste à charge

Le reste à charge final correspond au prix facturé moins les remboursements Sécurité sociale + mutuelle, dans la limite contractuelle prévue.

Plus le pourcentage BRSS est élevé, plus la mutuelle absorbe les dépassements, sous réserve de plafonds éventuels.

Conclusion technique

Une garantie 100 % signifie remboursement intégral de la base réglementaire, pas du prix réel. Pour les actes avec dépassements fréquents (spécialistes, orthodontie, optique, hospitalisation), le niveau de pourcentage devient déterminant pour maîtriser le reste à charge du foyer.

Les postes de dépenses les plus importants pour une famille

L’orthodontie

Poste clé- Traitement annuel1 200 €

- Remboursement Sécurité sociale~193 €

Sans bonne mutuelle

Reste à charge : plus de 1 000 €

Avec mutuelle famille renforcée

Remboursement mutuelle : 600 à 900 €

L’optique

À surveiller- Lunettes250 €

- Remboursement Sécurité socialeQuasi nul

- Mutuelle adaptée150 à 250 € de prise en charge

À retenir

Une bonne mutuelle peut couvrir une large part du coût réel.

L’hospitalisation

Risque élevé- Séjour4 jours

- Forfait journalier20 € x 4 = 80 €

- Chambre particulière50 € / jour

Sans mutuelle :

Reste à charge : 280 €

Exemples chiffrés complets. Famille type

Une vue claire des postes clés et de l’impact réel sur le budget familial.

Profil

- 2 adultes

- 2 enfants (8 et 12 ans)

Dépenses annuelles

- Consultations600 €

- Lunettes enfant300 €

- Orthodontie1 200 €

- Soins dentaires adulte500 €

- Total dépenses2 600 €

Impact sur le budget

Sans mutuelle adaptée

Reste à charge : > 1 500 €

Avec mutuelle bien calibrée

Reste à charge : < 500 €

Les garanties indispensables dans une mutuelle famille

Schéma explicatif 2. Hiérarchie des garanties.

Indispensable

- Soins courants

- Hospitalisation

Important

- Dentaire / Orthodontie

- Optique

Confort

- Médecines douces

Priorité 1. Soins courants

Consultations, spécialistes, analyses.

Priorité 2. Dentaire et orthodontie

Couronnes, appareils dentaires enfants.

Priorité 3. Optique

Lunettes adultes et lunettes enfants.

Priorité 4. Hospitalisation

Frais de séjour, chambre particulière, forfait journalier.

Les garanties souvent inutiles pour une famille

Elles augmentent la cotisation sans réel bénéfice.

- Forfaits bien-être trop élevés

- Médecines alternatives peu utilisées

- Options gadgets

Combien coûte une mutuelle famille

Fourchettes de prix mensuels.

Fourchettes de prix

- Prix minimum à Paris37 €/mois

- Prix moyen à Paris56 €/mois

- Prix haut à Paris84 €/mois

Le prix dépend

- Nombre de personnes

- Âge des adultes

- Niveau de garanties

- Région

Avis de familles comparées à Paris

Des retours concrets sur le choix des garanties enfants, l’optique et l’orthodontie.

À Paris, nous avons priorisé l’orthodontie et l’optique enfant au lieu de payer un contrat trop large pour le reste du foyer.

Claire

Maman de deux enfants - Paris (Île-de-France)

Le comparatif famille m’a permis d’arbitrer entre hospitalisation, budget mensuel et garanties enfants sans surpayer des options accessoires à Paris.

Yassine

Parent actif - Paris (Île-de-France)

J’ai apprécié l’approche très concrète : on a séparé ce qui compte pour les enfants et ce qui compte pour les adultes à Paris.

Élodie

Jeune famille - Paris (Île-de-France)

Maillage utile autour de Paris

Des pages complémentaires pour comparer les profils et revenir à la page principale famille.

Comment réduire le coût d’une mutuelle famille

Des ajustements simples peuvent faire la différence.

- Mutualiser les contrats

- Ajuster les garanties par poste

- Éviter les doublons

- Comparer régulièrement

Une comparaison permet souvent d’économiser 25 à 40 %.

Mutuelle famille et délais de carence

Attention :

- Orthodontie souvent soumise à carence

- Dentaire parfois différé

Exemple : délai de 3 à 6 mois avant remboursement complet.

À vérifier avant de souscrire.

Résiliation et évolution du contrat

Résiliation infra-annuelle

- Changement possible après 1 an

- Sans frais

- Sans justification

Une mutuelle famille doit aussi être

- Évolutive

- Adaptable à l’âge des enfants

Questions fréquentes sur la mutuelle famille

Réponses claires, concrètes et sans jargon pour décider sereinement.

Pourquoi une mutuelle famille a Paris ne peut-elle pas se choisir sur le prix seul ?

Parce que les spécialistes, l orthodontie et l optique enfant peuvent modifier fortement le reste a charge réel du foyer.

Quel poste faut-il vérifier en premier sur une page famille Paris ?

Les besoins enfants déjà visibles, surtout orthodontie, optique et hospitalisation, avant la cotisation seule.

Une formule Renforcée est-elle souvent necessaire pour une famille a Paris ?

Non. Elle doit etre reservee aux foyers avec des soins enfants ou des restes a charge déjà concrets.

Quand ILASSUR ne recommande pas de changer de mutuelle famille a Paris ?

Quand le contrat actuel couvre déjà correctement les postes enfants et l hôpital, et que le nouveau devis ajoute surtout du coût sans usage identifiable.

Pourquoi Paris merite-t-elle une page famille differente ?

Parce que le poids des spécialistes, du prive et des soins enfants y change réellement la décision de formule.