Écrit par

L'équipe éditoriale ILASSUR

Publié le

23 mars 2026

Mis à jour le

23 mars 2026

Temps de lecture

12 min

Catégorie

Mutuelle hospitalisation

Qu'est-ce qu'une mutuelle famille exactement

Un contrat unique qui couvre

- Un ou deux adultes

- Un ou plusieurs enfants

Elle permet

- Une gestion simplifiée

- Des tarifs souvent plus avantageux

- Des garanties adaptées à chaque âge

Contrairement aux idées reçues, une mutuelle famille est souvent moins coûteuse que plusieurs contrats séparés, à garanties équivalentes.

Pourquoi une mutuelle famille est indispensable aujourd'hui

Des remboursements publics limités et des dépenses en hausse.

2.1 Les limites de la Sécurité sociale

- Sur des bases faibles

- Sans tenir compte du coût réel des soins

- Sans spécificité "enfant" ou "famille"

Exemple simple. Consultation pédiatrique

- Tarif60 €

- Base de remboursement30 €

- Remboursement Sécurité sociale21 €

- Reste à charge sans mutuelle39 €

Multipliez ce montant par plusieurs consultations et plusieurs enfants.

2.2 L'augmentation des dépenses familiales

- Consultations enfants : fréquentes

- Soins ORL

- Lunettes

- Orthodontie

- Hospitalisations imprévues

Données moyennes observées

- Lunettes enfant150 à 300 €

- Orthodontie800 à 1 500 € / an

- Consultation spécialiste60 à 90 €

- Hospitalisation courte1 500 à 3 000 €

Sans mutuelle famille adaptée, ces dépenses s'accumulent rapidement.

Les besoins de santé selon les membres de la famille

3.1 Les adultes

- Consultations généralistes et spécialistes

- Dépassements d'honoraires

- Hospitalisation

- Soins dentaires

- Optique

3.2 Les enfants

- Pédiatre

- Orthodontie

- Lunettes

- Soins ORL

- Urgences

Une bonne mutuelle famille doit équilibrer ces besoins, sans surassurer inutilement.

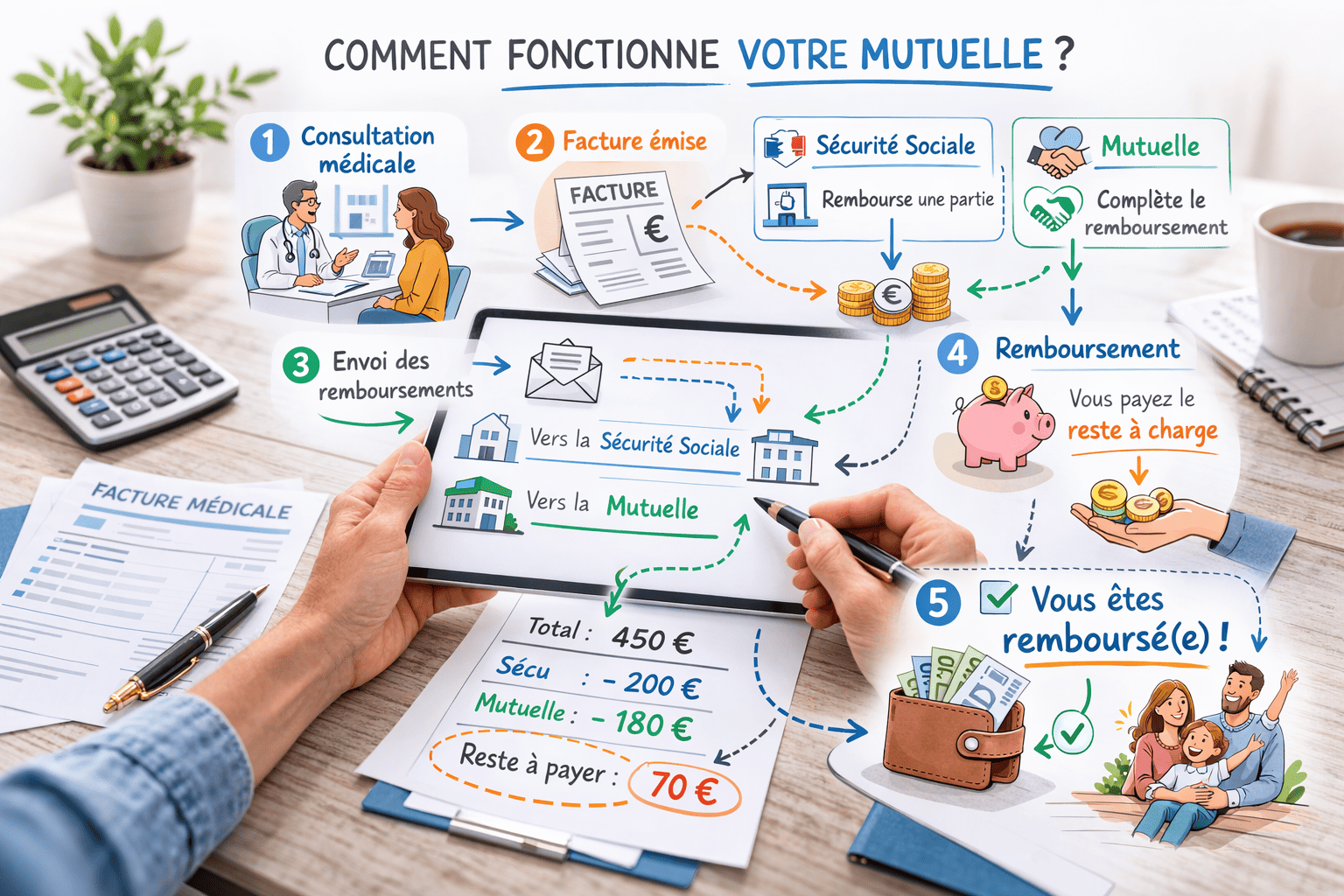

Comment fonctionne une mutuelle santé. Rappel pédagogique

Les notions clés à comprendre.

Visualisez la logique de remboursement et les notions essentielles pour comparer efficacement.

Notions clés

- Base de remboursement

- Ticket modérateur

- Pourcentage de remboursement

- Forfait annuel

- Plafonds

Schéma explicatif 1. Logique du remboursement

- 1Frais médicaux réels

- 2Base Sécurité sociale

- 3Remboursement Sécurité sociale

- 4Remboursement mutuelle famille

- 5Reste à charge du foyer

Comprendre les pourcentages de remboursement

Les pourcentages s'appliquent toujours ? la base, jamais au prix r?el.

Comprendre l’impact des pourcentages

Les pourcentages de remboursement se calculent uniquement sur la base réglementaire, ce qui explique la différence entre le prix réel et le reste à charge final.

Mécanisme technique du remboursement : articulation entre Assurance Maladie et mutuelle

Le système français repose sur une prise en charge en deux niveaux : l'Assurance Maladie obligatoire (Sécurité sociale) et la complémentaire santé.

1. La base de remboursement (BRSS)

Pour chaque acte, l'Assurance Maladie fixe une base de remboursement (BRSS), référence administrative indépendante du tarif réellement facturé.

Prix facturé par le spécialiste : 80 €

Base de remboursement : 25 €

La Sécurité sociale calcule toujours sur la base réglementaire, jamais sur le prix réel.

2. Le remboursement de la Sécurité sociale

La Sécurité sociale applique un taux (souvent 70 % pour un spécialiste).

70 % × 25 € = 17,50 €

Ce montant peut être réduit par la participation forfaitaire de 1 €.

La différence entre le prix réel (80 €) et 17,50 € constitue le reste à couvrir par la mutuelle.

3. L’intervention de la mutuelle : notion de pourcentage

Les garanties sont exprimées en pourcentage de la BRSS (100 %, 200 %, 300 %...). Le pourcentage s’applique toujours à la base, jamais au prix payé.

Mutuelle 100 %

Remboursement maximal : 25 €

La mutuelle complète jusqu’à 25 € : +7,50 €

Le dépassement reste à charge.

Mutuelle 300 %

Remboursement maximal : 75 €

La mutuelle peut intervenir jusqu’à 57,50 €

Le reste à charge est fortement réduit.

4. Logique économique du reste à charge

Le reste à charge final correspond au prix facturé moins les remboursements Sécurité sociale + mutuelle, dans la limite contractuelle prévue.

Plus le pourcentage BRSS est élevé, plus la mutuelle absorbe les dépassements, sous réserve de plafonds éventuels.

Conclusion technique

Une garantie 100 % signifie remboursement intégral de la base réglementaire, pas du prix réel. Pour les actes avec dépassements fréquents (spécialistes, orthodontie, optique, hospitalisation), le niveau de pourcentage devient déterminant pour maîtriser le reste à charge du foyer.

Les postes de dépenses les plus importants pour une famille

L'orthodontie

Poste clé- Traitement annuel1 200 €

- Remboursement Sécurité sociale~193 €

Sans bonne mutuelle

Reste à charge : plus de 1 000 €

Avec mutuelle famille renforcée

Remboursement mutuelle : 600 à 900 €

L'optique

À surveiller- Lunettes250 €

- Remboursement Sécurité socialeQuasi nul

- Mutuelle adaptée150 à 250 € de prise en charge

À retenir

Une bonne mutuelle peut couvrir une large part du coût réel.

L'hospitalisation

Risque élevé- Séjour4 jours

- Forfait journalier20 € x 4 = 80 €

- Chambre particulière50 € / jour

Sans mutuelle :

Reste à charge : 280 €

Exemples chiffrés complets. Famille type

Une vue claire des postes clés et de l’impact réel sur le budget familial.

Profil

- 2 adultes

- 2 enfants (8 et 12 ans)

Dépenses annuelles

- Consultations600 €

- Lunettes enfant300 €

- Orthodontie1 200 €

- Soins dentaires adulte500 €

- Total dépenses2 600 €

Impact sur le budget

Sans mutuelle adaptée

Reste à charge : > 1 500 €

Avec mutuelle bien calibrée

Reste à charge : < 500 €

Les garanties indispensables dans une mutuelle famille

Schéma explicatif 2. Hiérarchie des garanties.

Indispensable

- Soins courants

- Hospitalisation

Important

- Dentaire / Orthodontie

- Optique

Confort

- Médecines douces

Priorité 1. Soins courants

Consultations, spécialistes, analyses.

Priorité 2. Dentaire et orthodontie

Couronnes, appareils dentaires enfants.

Priorité 3. Optique

Lunettes adultes et lunettes enfants.

Priorité 4. Hospitalisation

Frais de séjour, chambre particulière, forfait journalier.

Les garanties souvent inutiles pour une famille

Elles augmentent la cotisation sans réel bénéfice.

- Forfaits bien-être trop élevés

- Médecines alternatives peu utilisées

- Options gadgets

Combien coûte une mutuelle famille

Fourchettes de prix mensuels.

Fourchettes de prix

- Couple + 1 enfant90 à 150 €

- Couple + 2 enfants110 à 180 €

- Famille nombreuse140 à 220 €

Le prix dépend

- Nombre de personnes

- Âge des adultes

- Niveau de garanties

- Région

Comment réduire le coût d’une mutuelle famille

Des ajustements simples peuvent faire la différence.

- Mutualiser les contrats

- Ajuster les garanties par poste

- Éviter les doublons

- Comparer régulièrement

Une comparaison permet souvent d'économiser 25 à 40 %.

Mutuelle famille et délais de carence

Attention :

- Orthodontie souvent soumise à carence

- Dentaire parfois différé

Exemple : délai de 3 à 6 mois avant remboursement complet.

À vérifier avant de souscrire.

Résiliation et évolution du contrat

Résiliation infra-annuelle

- Changement possible après 1 an

- Sans frais

- Sans justification

Une mutuelle famille doit aussi être

- Évolutive

- Adaptable à l'âge des enfants

Questions fréquentes sur la mutuelle famille

Réponses claires, concrètes et sans jargon pour décider sereinement.

Les enfants sont-ils couverts automatiquement ?

Oui, s'ils sont déclarés au contrat.

Une mutuelle famille est-elle obligatoire ?

Non, mais fortement recommandée.

Peut-on ajouter un enfant en cours d'année ?

Oui, avec ajustement du contrat.

Une mutuelle chère est-elle meilleure ?

Non. Le bon équilibre est essentiel.

Pages locales prioritaires

Commencez par les pages locales les plus utiles pour votre recherche famille.