Auteur

L’équipe éditoriale ILASSUR

Relecture

Équipe conseil santé ILASSUR

Publié le

23 mars 2026

Mis à jour le

2 avril 2026

Temps de lecture

14 min

Catégorie

Guide mutuelle senior / EHPAD / TNS

Pages piliers

Relier le guide aux pages cœur

Le guide doit servir de passerelle vers les pages senior, EHPAD, TNS et Apivia.

Guide complet de la mutuelle santé

Les repères essentiels pour comprendre et choisir en 2026.

Ce guide complet a été conçu pour expliquer, sans jargon inutile, comment fonctionne réellement la complémentaire santé en France. Il rassemble les bases indispensables, les mécanismes de remboursement et les critères de comparaison qui comptent vraiment.

Vous y trouverez une méthode claire pour évaluer vos besoins, lire un tableau de garanties, éviter les erreurs fréquentes et choisir une mutuelle adaptée à votre profil, à votre budget et à vos priorités.

L’objectif est simple : vous donner les repères concrets pour comparer intelligemment et réduire votre reste à charge sur le long terme.

Pour qui est ce guide

Un encadré clair pour savoir si ce guide est fait pour vous.

Pour qui est ce guide

- Les particuliers qui veulent comprendre enfin comment fonctionne une mutuelle santé.

- Les familles qui cherchent à prioriser les garanties réellement coûteuses.

- Les seniors ou futurs seniors qui anticipent l’évolution des besoins.

- Les indépendants qui souhaitent optimiser la couverture et le budget.

- Les personnes qui comparent plusieurs devis et veulent lire un tableau sans se tromper.

Méthodologie du comparateur

Une méthode transparente pour comparer de manière utile.

- Analyse des garanties par poste : hospitalisation, dentaire, optique, audiologie, soins courants.

- Lecture des remboursements en % BRSS, forfaits et frais réels, avec plafonds et exclusions.

- Simulation du reste à charge sur des scénarios types pour comparer au-delà du prix.

- Prise en compte des délais de carence, services d’assistance et conditions spécifiques.

- Mise à jour régulière des repères et vérification des informations clés.

Cette approche permet d’aller au-delà des prix affichés et de concentrer l’analyse sur l’impact réel des garanties dans les situations qui coûtent le plus cher.

Sommaire de l’article

Toutes les parties du guide

- Chapitre 6 — L’hospitalisation : le poste le plus stratégique

- Chapitre 7 — Le dentaire : une zone à fort reste à charge

- Chapitre 8 — L’optique : entre forfaits et réalité des dépenses

- Chapitre 9 — L’audiologie : un poste souvent sous-estimé

- Chapitre 10 — La médecine courante : un équilibre entre fréquence et coût

- Chapitre 11 — Les médecines douces : entre confort et utilité

- Chapitre 12 — La mutuelle individuelle : liberté et personnalisation

- Chapitre 13 — La mutuelle d’entreprise : standardisation et mutualisation renforcée

- Chapitre 14 — La mutuelle senior : une couverture adaptée au risque croissant

- Chapitre 15 — La mutuelle famille : une logique de regroupement

- Chapitre 16 — La mutuelle des indépendants : flexibilité et optimisation fiscale

- Chapitre 17 — La complémentaire santé solidaire : un dispositif d’accès aux soins

- Chapitre 31 — Mutuelle senior : comprendre les besoins réels après 60 ans

- Chapitre 32 — Les garanties indispensables pour une mutuelle senior

- Chapitre 33 — Mutuelle EHPAD : un besoin spécifique et souvent mal compris

- Chapitre 34 — Faut-il garder une mutuelle en EHPAD

- Chapitre 35 — Comment choisir une mutuelle adaptée en situation de dépendance

PARTIE 1 — LES BASES : CE QUE PRESQUE PERSONNE NE COMPREND VRAIMENT

Chapitre 1 — Assurance santé et mutuelle : une confusion entretenue

Lorsqu’une personne cherche une “mutuelle santé”, elle utilise en réalité un terme générique qui recouvre plusieurs réalités juridiques et économiques distinctes, ce qui explique pourquoi il est fréquent de comparer des offres sans réellement comprendre leur nature ni leur fonctionnement.

En France, le système de remboursement des soins repose sur un modèle à deux étages qui s’articulent de manière complémentaire.

Le premier niveau est celui de l’Assurance Maladie, c’est-à-dire la Sécurité sociale, qui constitue un socle obligatoire pour l’ensemble de la population et qui rembourse une partie des dépenses de santé selon des bases fixées par l’État.

Le second niveau est celui de la complémentaire santé, souvent appelée “mutuelle”, dont le rôle est de venir compléter les remboursements insuffisants de la Sécurité sociale afin de réduire le reste à charge pour l’assuré.

Cependant, il est essentiel de comprendre que toutes les “mutuelles” ne sont pas des mutuelles au sens strict du terme, car le marché de la complémentaire santé regroupe en réalité trois grandes catégories d’acteurs.

On trouve d’une part les mutuelles, qui sont des organismes à but non lucratif reposant sur un principe de solidarité entre leurs membres, d’autre part les sociétés d’assurance, qui fonctionnent selon une logique commerciale avec des objectifs de rentabilité, et enfin les institutions de prévoyance, qui interviennent souvent dans le cadre collectif des entreprises.

Pour l’utilisateur final, cette distinction est souvent invisible dans l’usage quotidien, car les garanties proposées et les modalités de remboursement peuvent être très similaires, mais elle reste importante pour comprendre la philosophie globale du contrat et les logiques économiques sous-jacentes.

En pratique, ce qui importe réellement pour l’assuré n’est pas tant la nature juridique de l’organisme que la qualité des garanties, la lisibilité du contrat et l’adéquation de la couverture à ses besoins réels.

Chapitre 2 — Le principe fondamental : la mutualisation des risques

Le fonctionnement d’une mutuelle santé repose sur un mécanisme fondamental sans lequel aucun système d’assurance ne pourrait exister de manière viable, à savoir la mutualisation des risques.

Ce principe consiste à regrouper un grand nombre d’individus au sein d’un même système afin de répartir le coût des événements de santé sur l’ensemble des cotisants, plutôt que de le faire peser uniquement sur les personnes qui en ont effectivement besoin.

Concrètement, chaque assuré verse une cotisation régulière, généralement mensuelle, sans savoir à l’avance s’il aura besoin de soins coûteux au cours de l’année.

Dans la réalité, une grande partie des assurés consomme peu de soins, voire aucun, tandis qu’une minorité concentre des dépenses de santé importantes, notamment en cas d’hospitalisation, de pathologies lourdes ou de traitements longs.

Le système fonctionne précisément parce que les contributions de la majorité permettent de financer les dépenses de la minorité, créant ainsi un équilibre global qui rend la protection accessible à tous.

Ce mécanisme implique une forme de solidarité implicite entre les assurés, dans laquelle les profils à faible risque participent au financement des profils à risque plus élevé, sans qu’il soit nécessaire d’identifier individuellement ces profils.

Sans ce principe de mutualisation, chaque individu devrait assumer seul le coût réel de ses soins, ce qui rendrait certaines dépenses médicales totalement inaccessibles pour une grande partie de la population.

Il est donc essentiel de comprendre que le prix d’une mutuelle ne correspond pas uniquement à ce que vous allez consommer personnellement, mais à votre participation à un système collectif visant à lisser les risques sur l’ensemble des assurés.

PARTIE 2 — COMMENT FONCTIONNENT LES REMBOURSEMENTS

Chapitre 3 — La mécanique des remboursements : comprendre le parcours de votre argent

Pour comprendre réellement l’intérêt d’une mutuelle santé, il est indispensable de maîtriser le fonctionnement précis des remboursements, car c’est à ce niveau que se joue la différence entre une bonne et une mauvaise couverture.

Lorsqu’un assuré consulte un professionnel de santé, le remboursement ne se fait jamais en une seule étape, mais selon un mécanisme en plusieurs niveaux.

La première étape est celle de l’Assurance Maladie, qui rembourse une partie des frais sur la base d’un tarif de référence appelé Base de Remboursement de la Sécurité sociale, souvent abrégé en BRSS.

Ce tarif ne correspond pas toujours au prix réellement facturé par le professionnel de santé, notamment lorsque celui-ci pratique des dépassements d’honoraires, ce qui crée un écart entre le coût réel et le montant remboursé.

Une fois la part de la Sécurité sociale déduite, il reste un montant appelé reste à charge, qui peut être pris en charge totalement ou partiellement par la mutuelle selon les garanties souscrites.

Prenons un exemple simple pour illustrer ce mécanisme.

Un médecin généraliste facture une consultation 25 euros, ce qui correspond à la base de remboursement de la Sécurité sociale.

La Sécurité sociale rembourse 70 % de cette base, soit 17,50 euros, ce qui laisse un reste à charge de 7,50 euros avant intervention de la mutuelle.

C’est précisément à ce moment que la complémentaire santé intervient pour réduire, voire supprimer ce reste à charge, en fonction du niveau de couverture choisi.

Chapitre 4 — Les trois grands systèmes de remboursement

Les contrats de mutuelle utilisent plusieurs méthodes pour définir le niveau de remboursement, et la compréhension de ces mécanismes est essentielle pour comparer correctement les offres.

Le premier système, le plus courant, est le remboursement exprimé en pourcentage de la base de remboursement de la Sécurité sociale.

Lorsqu’un contrat indique un remboursement à 100 %, 200 % ou 300 %, cela ne signifie pas que la mutuelle rembourse ce pourcentage du prix réel, mais bien de la base de remboursement.

Ainsi, un remboursement à 200 % signifie que l’ensemble des remboursements cumulés de la Sécurité sociale et de la mutuelle peut atteindre jusqu’à deux fois la base de remboursement.

Ce système est particulièrement important dans les cas de dépassements d’honoraires, car il permet d’absorber une partie du surcoût.

Le second système est celui du forfait, qui consiste à allouer un montant fixe sur une période donnée, généralement annuelle, pour certaines catégories de soins comme l’optique, les médecines douces ou les soins dentaires.

Dans ce cas, le remboursement ne dépend pas de la base de la Sécurité sociale, mais d’un plafond prédéfini, ce qui peut être plus lisible mais nécessite de bien anticiper ses besoins.

Le troisième système, plus rare, est le remboursement aux frais réels, dans lequel la mutuelle prend en charge la totalité des dépenses engagées, dans la limite de certaines conditions contractuelles.

Ce type de garantie est généralement réservé à des contrats haut de gamme et s’applique souvent à des postes spécifiques comme l’hospitalisation.

Chapitre 5 — Les notions indispensables pour lire un contrat sans se tromper

La lecture d’un tableau de garanties peut rapidement devenir complexe si l’on ne maîtrise pas les termes techniques utilisés, ce qui explique pourquoi de nombreux assurés prennent des décisions sans réellement comprendre leur niveau de couverture.

La Base de Remboursement de la Sécurité sociale constitue le point de référence central, car tous les calculs de remboursement en pourcentage s’appuient sur cette base et non sur le prix réellement payé.

Le ticket modérateur correspond à la part des dépenses qui reste à la charge de l’assuré après remboursement par la Sécurité sociale, hors dépassements d’honoraires.

Les dépassements d’honoraires représentent la différence entre le tarif pratiqué par le professionnel de santé et la base de remboursement, et ils peuvent varier fortement selon le secteur d’activité du praticien.

Le plafond de remboursement désigne la limite maximale de prise en charge sur une période donnée, ce qui signifie qu’au-delà de ce seuil, les frais supplémentaires restent entièrement à la charge de l’assuré.

Le délai de carence correspond à une période durant laquelle certaines garanties ne sont pas encore actives après la souscription du contrat, ce qui peut avoir un impact important si des soins sont nécessaires rapidement.

La bonne compréhension de ces notions permet non seulement de mieux comparer les offres, mais aussi d’éviter les erreurs classiques qui consistent à se focaliser uniquement sur le prix sans analyser la structure réelle des garanties.

PARTIE 3 — LES GARANTIES : COMPRENDRE CE QUE VOUS PAYEZ VRAIMENT

Chapitre 6 — L’hospitalisation : le poste le plus stratégique

Parmi l’ensemble des garanties proposées par les mutuelles santé, l’hospitalisation constitue de loin le poste le plus critique, car c’est celui qui concentre à la fois les dépenses les plus élevées et les écarts de remboursement les plus importants entre les contrats.

Contrairement aux soins courants, qui restent relativement prévisibles et modérés en termes de coût, une hospitalisation peut générer des dépenses très importantes en très peu de temps, notamment en cas d’intervention chirurgicale, de séjour prolongé ou de recours à des spécialistes pratiquant des dépassements d’honoraires.

Une garantie hospitalisation couvre généralement plusieurs éléments distincts qu’il est essentiel de bien identifier pour comprendre le niveau réel de protection.

Les frais de séjour correspondent aux coûts liés à l’hébergement et aux soins dispensés par l’établissement de santé, et ils sont en grande partie encadrés et remboursés par la Sécurité sociale.

Les honoraires médicaux, en revanche, peuvent varier fortement selon le praticien et son secteur d’exercice, notamment dans les établissements privés où les dépassements d’honoraires sont fréquents et parfois élevés.

La chambre particulière constitue un confort supplémentaire souvent facturé en supplément et rarement pris en charge par la Sécurité sociale, ce qui en fait un élément différenciant important entre les mutuelles.

Le forfait journalier hospitalier, qui correspond à la participation financière du patient pour chaque jour d’hospitalisation, est généralement bien remboursé par les complémentaires, mais il convient de vérifier qu’il est bien inclus sans limitation de durée.

Une mutuelle offrant une faible couverture sur l’hospitalisation peut sembler économique à court terme, mais elle expose l’assuré à un risque financier significatif en cas d’événement imprévu, ce qui en fait un poste sur lequel il est rarement judicieux de faire des économies excessives.

Chapitre 7 — Le dentaire : une zone à fort reste à charge

Le poste dentaire est l’un des domaines où l’écart entre les remboursements de la Sécurité sociale et les coûts réels des soins est le plus important, ce qui en fait un critère déterminant dans le choix d’une mutuelle.

Les soins dentaires se divisent en plusieurs catégories dont le niveau de prise en charge varie considérablement.

Les soins courants, comme le traitement des caries ou le détartrage, sont relativement bien remboursés par la Sécurité sociale, ce qui limite le reste à charge dans la plupart des cas.

En revanche, les prothèses dentaires, telles que les couronnes, les bridges ou les dentiers, font l’objet de remboursements beaucoup plus faibles, souvent largement inférieurs au coût réel pratiqué par les dentistes.

Les implants dentaires, quant à eux, ne sont généralement pas pris en charge par la Sécurité sociale, ce qui signifie que leur remboursement dépend presque exclusivement de la mutuelle, lorsqu’elle prévoit un forfait spécifique.

Il est donc essentiel de distinguer les contrats qui se contentent de rembourser le ticket modérateur de ceux qui proposent des niveaux de couverture élevés sur les prothèses et les actes non remboursés, car les différences de reste à charge peuvent atteindre plusieurs centaines, voire milliers d’euros.

Chapitre 8 — L’optique : entre forfaits et réalité des dépenses

Le domaine de l’optique illustre parfaitement les limites du système de remboursement basé sur la Sécurité sociale, car les bases de remboursement sont très faibles par rapport aux prix réellement pratiqués sur le marché.

Les lunettes, qu’il s’agisse des verres ou de la monture, sont donc majoritairement remboursées par les mutuelles sous forme de forfaits, qui définissent un montant maximal pris en charge sur une période donnée, généralement tous les deux ans.

Le niveau de remboursement dépend souvent de la complexité de la correction visuelle, avec des forfaits plus élevés pour les verres complexes ou progressifs.

Les lentilles de contact, lorsqu’elles ne sont pas médicalement nécessaires, sont rarement remboursées par la Sécurité sociale, ce qui renforce le rôle de la complémentaire santé dans leur prise en charge.

La chirurgie réfractive, comme l’opération de la myopie, n’est généralement pas couverte par l’Assurance Maladie, mais certaines mutuelles proposent des forfaits spécifiques pour ce type d’intervention.

Dans ce domaine, il est essentiel de comparer non seulement les montants des forfaits, mais aussi les conditions de renouvellement et les éventuelles restrictions, car un forfait élevé mais difficilement mobilisable peut s’avérer moins intéressant qu’une couverture plus simple et plus accessible.

Chapitre 9 — L’audiologie : un poste souvent sous-estimé

Les équipements auditifs représentent un poste de dépense important, notamment pour les personnes âgées, mais ils sont souvent négligés lors du choix d’une mutuelle par les assurés qui n’en ont pas encore besoin.

Le coût des appareils auditifs peut atteindre plusieurs milliers d’euros, et bien que les réformes récentes aient amélioré leur prise en charge, le niveau de remboursement reste variable selon les équipements et les contrats.

Les mutuelles proposent généralement des forfaits annuels ou pluriannuels pour les aides auditives, avec des plafonds qui peuvent fortement influencer le reste à charge final.

Anticiper ce type de besoin, même à moyen ou long terme, peut permettre d’éviter des dépenses importantes et imprévues, ce qui souligne l’importance d’une approche globale et prospective dans le choix d’une complémentaire santé.

Chapitre 10 — La médecine courante : un équilibre entre fréquence et coût

Les consultations médicales, les analyses, les examens d’imagerie et les actes spécialisés constituent ce que l’on appelle la médecine courante, qui représente une part importante des dépenses de santé en termes de fréquence.

Bien que chaque acte pris individuellement soit relativement peu coûteux, leur accumulation sur une année peut représenter un budget non négligeable, en particulier pour les personnes ayant un suivi médical régulier.

Le niveau de remboursement dépend notamment du secteur du professionnel de santé, les médecins de secteur 1 appliquant les tarifs de la Sécurité sociale, tandis que ceux de secteur 2 sont autorisés à pratiquer des dépassements d’honoraires.

Une mutuelle offrant un bon niveau de remboursement en pourcentage de la base de la Sécurité sociale permet de mieux absorber ces dépassements, mais il convient de vérifier que les plafonds ne limitent pas excessivement la prise en charge.

Chapitre 11 — Les médecines douces : entre confort et utilité

Les médecines dites douces, telles que l’ostéopathie, l’acupuncture, la chiropraxie ou encore la psychologie, occupent une place croissante dans les pratiques de santé, même si elles ne sont pas toujours reconnues ou remboursées par la Sécurité sociale.

Les mutuelles proposent généralement des forfaits spécifiques pour ces pratiques, souvent exprimés en nombre de séances par an ou en montant global annuel.

Bien que ces garanties puissent sembler secondaires, elles peuvent représenter un avantage significatif pour les personnes qui y ont régulièrement recours, à condition que les conditions de remboursement soient adaptées à la fréquence réelle d’utilisation.

PARTIE 4 — LES TYPES DE MUTUELLES : DES LOGIQUES TRÈS DIFFÉRENTES

Chapitre 12 — La mutuelle individuelle : liberté et personnalisation

La mutuelle individuelle est souscrite directement par une personne auprès d’un organisme complémentaire, sans passer par un employeur, ce qui lui confère une grande flexibilité dans le choix des garanties.

Ce type de contrat permet d’adapter précisément le niveau de couverture à ses besoins personnels, mais il implique également de supporter seul le coût de la cotisation, ce qui peut le rendre plus onéreux que certaines solutions collectives.

Chapitre 13 — La mutuelle d’entreprise : standardisation et mutualisation renforcée

Depuis la généralisation de la complémentaire santé en entreprise, les salariés bénéficient d’une mutuelle collective dont une partie du coût est prise en charge par l’employeur.

Ce type de contrat repose sur une mutualisation plus large des risques, ce qui permet souvent d’obtenir des tarifs plus avantageux que dans le cadre individuel.

En revanche, les garanties sont généralement standardisées, ce qui peut ne pas correspondre parfaitement aux besoins spécifiques de chaque salarié.

Chapitre 14 — La mutuelle senior : une couverture adaptée au risque croissant

Avec l’âge, les besoins en santé évoluent et les dépenses tendent à augmenter, ce qui explique l’existence de mutuelles spécialement conçues pour les seniors.

Ces contrats mettent l’accent sur les postes les plus sensibles, comme l’hospitalisation, le dentaire et l’audiologie, mais ils s’accompagnent généralement de cotisations plus élevées en raison du risque statistique accru.

Chapitre 15 — La mutuelle famille : une logique de regroupement

Les mutuelles famille permettent de couvrir plusieurs membres d’un même foyer au sein d’un seul contrat, ce qui peut simplifier la gestion et réduire le coût global.

Elles intègrent souvent des garanties spécifiques pour les enfants, notamment en matière d’orthodontie et d’optique, qui peuvent représenter des dépenses importantes.

Chapitre 16 — La mutuelle des indépendants : flexibilité et optimisation fiscale

Les travailleurs non salariés disposent de contrats spécifiques, souvent éligibles à des dispositifs fiscaux comme la loi Madelin, qui permettent de déduire les cotisations du revenu imposable.

Ces contrats offrent une grande souplesse dans le choix des garanties, mais nécessitent une attention particulière pour éviter les déséquilibres entre coût et couverture.

Chapitre 17 — La complémentaire santé solidaire : un dispositif d’accès aux soins

La complémentaire santé solidaire est un dispositif destiné aux personnes disposant de revenus modestes, qui permet de bénéficier d’une couverture santé à coût réduit, voire gratuite selon les ressources.

Elle constitue un filet de sécurité essentiel pour garantir l’accès aux soins, même si les garanties proposées sont plus limitées que celles des contrats classiques.

PARTIE 5 — COMMENT SONT CALCULÉS LES PRIX DES MUTUELLES

Chapitre 18 — Pourquoi deux personnes ne paient jamais le même prix

Le tarif d’une mutuelle santé ne sort pas d’un calcul arbitraire ou opaque, mais d’un ensemble de variables statistiques et économiques qui visent à anticiper le niveau de dépenses de santé d’un assuré ou d’un groupe d’assurés.

Contrairement à une idée répandue, les assureurs ne cherchent pas à deviner précisément votre état de santé individuel, mais à vous positionner dans une catégorie de risque basée sur des données globales issues de milliers, voire de millions d’assurés.

Le premier facteur, et de loin le plus déterminant, est l’âge, car il existe une corrélation très forte entre l’avancée en âge et l’augmentation des dépenses de santé, notamment en raison de la fréquence des consultations, des traitements chroniques et des hospitalisations.

Le second facteur est le niveau de garantie choisi, car plus une mutuelle offre des remboursements élevés sur des postes coûteux, plus la probabilité de dépenses importantes augmente, ce qui se traduit mécaniquement par une cotisation plus élevée.

La localisation géographique joue également un rôle non négligeable, car les tarifs des professionnels de santé et la fréquence des dépassements d’honoraires varient selon les régions, avec des zones urbaines, notamment les grandes métropoles, où les coûts sont généralement plus élevés.

La composition du foyer influence également le tarif, car un contrat couvrant plusieurs personnes, notamment des enfants, implique une consommation de soins différente d’un contrat individuel.

Enfin, les assureurs intègrent des données statistiques globales liées aux comportements de consommation de soins, ce qui leur permet d’ajuster les tarifs pour maintenir l’équilibre financier du système.

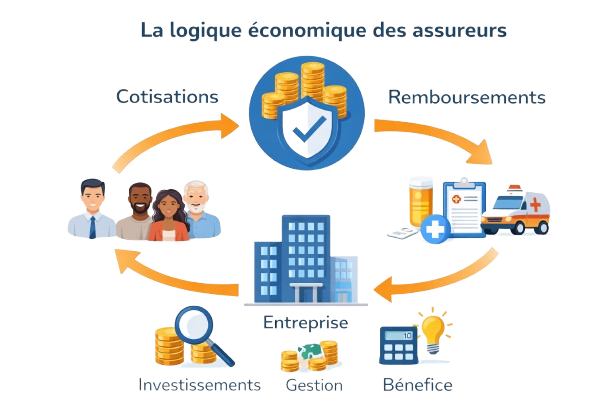

Chapitre 19 — La logique économique des assureurs

Pour comprendre pourquoi certaines mutuelles semblent “chères” alors que d’autres paraissent “abordables”, il est nécessaire de se placer du point de vue de l’assureur et de comprendre les contraintes auxquelles il est soumis.

Un organisme complémentaire doit en permanence équilibrer les cotisations perçues et les remboursements versés, tout en couvrant ses frais de gestion et, dans le cas des sociétés d’assurance, en générant une marge.

Cela signifie que le prix d’un contrat n’est pas uniquement lié à votre situation personnelle, mais à l’équilibre global du portefeuille d’assurés auquel vous appartenez.

Si un contrat attire principalement des profils à risque élevé, comme des personnes âgées ou ayant des besoins importants en soins, les cotisations devront être plus élevées pour compenser le niveau de remboursement.

À l’inverse, un contrat attirant majoritairement des profils jeunes et en bonne santé pourra proposer des tarifs plus bas, mais avec des garanties souvent moins protectrices sur les postes critiques.

Cette logique explique pourquoi certaines offres très attractives en termes de prix peuvent cacher des niveaux de couverture insuffisants sur les postes les plus coûteux, ce qui transfère en réalité le risque financier vers l’assuré.

PARTIE 6 — LES POSTES DE DÉPENSE LES PLUS IMPORTANTS

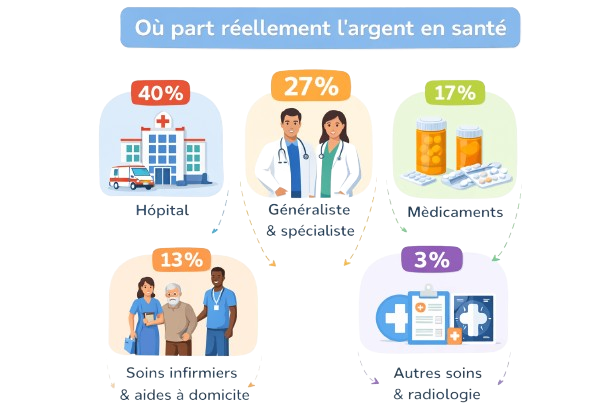

Chapitre 20 — Où part réellement l’argent en santé

Pour choisir efficacement une mutuelle, il ne suffit pas de regarder les garanties de manière uniforme, il faut comprendre où se concentrent réellement les dépenses de santé les plus importantes.

L’hospitalisation arrive largement en tête, car elle peut générer des coûts très élevés en peu de temps, notamment en cas d’intervention chirurgicale ou de séjour prolongé.

Le dentaire constitue également un poste majeur, en particulier pour les prothèses et les soins lourds, qui sont mal remboursés par la Sécurité sociale.

L’optique représente un poste récurrent pour une grande partie de la population, avec des coûts significatifs pour les équipements de qualité.

L’audiologie, bien que moins fréquente, peut engendrer des dépenses importantes, notamment pour les personnes âgées.

Enfin, les consultations de spécialistes et les actes techniques peuvent également peser sur le budget, en particulier en cas de dépassements d’honoraires.

Comprendre cette hiérarchie permet de prioriser les garanties et d’éviter de surinvestir dans des postes secondaires au détriment des postes réellement critiques.

PARTIE 7 — COMMENT CHOISIR SA MUTUELLE : MÉTHODE CONCRÈTE

Chapitre 21 — Une méthode en 5 étapes pour éviter les erreurs

Choisir une mutuelle ne consiste pas à trouver “la meilleure offre”, mais à construire une couverture cohérente avec sa situation personnelle, ce qui nécessite une approche structurée.

La première étape consiste à analyser ses besoins réels, en tenant compte non seulement de sa situation actuelle, mais aussi de son historique médical et de ses éventuels besoins futurs.

La seconde étape consiste à hiérarchiser ces besoins, car tous les postes de santé n’ont pas le même impact financier, et il est rarement pertinent de viser un niveau maximal sur tous les postes.

La troisième étape consiste à éliminer les garanties inutiles, car certaines options peuvent augmenter significativement le coût du contrat sans apporter de bénéfice réel si elles ne sont pas utilisées.

La quatrième étape consiste à comparer les tableaux de garanties de manière rigoureuse, en tenant compte des bases de remboursement, des plafonds et des conditions spécifiques.

Enfin, la cinquième étape consiste à simuler le reste à charge dans des situations concrètes, afin de vérifier que le contrat choisi offre une protection suffisante dans les cas les plus coûteux.

Chapitre 22 — Les erreurs les plus fréquentes

De nombreux assurés commettent des erreurs récurrentes qui peuvent avoir un impact significatif sur leur niveau de protection et leur budget.

La première consiste à se focaliser uniquement sur le prix, sans analyser en détail les garanties, ce qui conduit souvent à sous-estimer le risque financier en cas de problème de santé.

La seconde erreur est de mal interpréter les pourcentages de remboursement, en pensant qu’ils s’appliquent au prix réel des soins, alors qu’ils sont calculés sur la base de la Sécurité sociale.

Une autre erreur fréquente est de négliger les plafonds de remboursement, qui peuvent limiter fortement la prise en charge sur certains postes, même lorsque les pourcentages affichés semblent élevés.

Enfin, beaucoup d’assurés ne prennent pas en compte leur évolution future, notamment en matière de santé ou de situation familiale, ce qui peut rendre leur contrat rapidement inadapté.

PARTIE 8 — LIRE ET COMPARER UN TABLEAU DE GARANTIES

Chapitre 23 — Décrypter un tableau sans se tromper

Un tableau de garanties est souvent perçu comme complexe, voire illisible, alors qu’il constitue en réalité l’élément central permettant de comprendre ce que couvre réellement une mutuelle.

Chaque ligne correspond à un type de soin, et chaque colonne indique le niveau de remboursement selon différentes modalités, comme un pourcentage de la base de remboursement ou un forfait.

Pour comparer deux contrats, il est indispensable de ramener les garanties à des situations concrètes, en traduisant les pourcentages et les forfaits en montants réels.

Par exemple, un remboursement à 200 % de la base de la Sécurité sociale peut sembler élevé, mais il peut être insuffisant si les dépassements d’honoraires sont importants.

Chapitre 24 — Exemple concret de lecture

Imaginons une consultation chez un spécialiste facturée 80 euros, avec une base de remboursement de 30 euros.

La Sécurité sociale rembourse 70 % de cette base, soit 21 euros.

Si la mutuelle propose un remboursement à 200 %, le montant total remboursé peut atteindre 60 euros.

Dans ce cas, le reste à charge est de 20 euros.

Cet exercice permet de comprendre que le pourcentage affiché ne suffit pas à évaluer la qualité d’une garantie, et qu’il est nécessaire de raisonner en montants réels.

PARTIE 9 — CAS CONCRETS : ADAPTER SA MUTUELLE À SON PROFIL

Chapitre 25 — Le senior avec besoins élevés

Une personne âgée ayant des besoins importants en soins dentaires, en hospitalisation et en audiologie doit privilégier des garanties élevées sur ces postes, même si cela implique une cotisation plus importante.

Chapitre 26 — Le jeune actif en bonne santé

Un jeune actif sans besoins spécifiques peut opter pour une couverture plus légère, en veillant toutefois à maintenir une bonne protection sur l’hospitalisation, qui constitue un risque imprévisible.

Chapitre 27 — La famille avec enfants

Une famille doit porter une attention particulière à l’optique et à l’orthodontie, qui peuvent représenter des dépenses importantes sur plusieurs années.

PARTIE 10 — STRATÉGIE ET OPTIMISATION

Chapitre 28 — Trouver le bon équilibre

Le choix d’une mutuelle repose sur un arbitrage permanent entre le coût de la cotisation et le niveau de protection offert, et il n’existe pas de solution universelle adaptée à tous les profils.

Une couverture trop faible expose à un risque financier important, tandis qu’une couverture trop élevée peut conduire à payer pour des garanties inutiles.

L’objectif est donc de trouver un équilibre permettant de sécuriser les postes les plus coûteux tout en maîtrisant son budget.

Chapitre 29 — Optimiser sa mutuelle dans le temps

Une mutuelle n’est pas un produit figé, et il est important de réévaluer régulièrement son contrat en fonction de l’évolution de sa situation personnelle et de ses besoins.

Changer de mutuelle peut permettre d’ajuster sa couverture, d’optimiser son budget ou de bénéficier de garanties plus adaptées.

Chapitre 30 — Conclusion : comprendre pour mieux choisir

La mutuelle santé est un outil de protection essentiel, mais sa complexité peut conduire à des choix inadaptés si l’on ne prend pas le temps de comprendre son fonctionnement.

Les assurés qui maîtrisent les mécanismes de remboursement, les garanties et les logiques tarifaires sont en mesure de faire des choix plus éclairés, d’optimiser leur budget et de réduire leur reste à charge.

Au-delà du prix, c’est la compréhension qui constitue le véritable levier d’optimisation.

PARTIE 11 — MUTUELLE SENIOR ET MUTUELLE EHPAD : LES CAS LES PLUS SPÉCIFIQUES

Chapitre 31 — Mutuelle senior : comprendre les besoins réels après 60 ans

Avec l’avancée en âge, les besoins en santé évoluent de manière significative, ce qui rend le choix d’une mutuelle senior particulièrement stratégique, car les dépenses deviennent à la fois plus fréquentes et plus coûteuses.

Contrairement à un profil jeune, la logique ne consiste plus à se protéger uniquement contre un risque imprévisible, mais à anticiper des besoins concrets et récurrents, notamment en matière d’hospitalisation, de soins dentaires, d’optique et d’audiologie.

Une mutuelle senior doit donc être construite autour de ces postes clés, avec des niveaux de remboursement suffisamment élevés pour limiter le reste à charge, tout en évitant les garanties inutiles qui alourdissent inutilement la cotisation.

Le point central à comprendre est que le prix d’une mutuelle senior est structurellement plus élevé, non pas en raison d’une politique tarifaire arbitraire, mais parce que le risque statistique de dépenses de santé augmente fortement avec l’âge.

Il devient donc essentiel d’arbitrer intelligemment entre le coût et la couverture, en concentrant les garanties sur les postes réellement utilisés.

Chapitre 32 — Les garanties indispensables pour une mutuelle senior

Une mutuelle senior efficace repose sur un socle de garanties prioritaires qu’il est difficile de négliger sans s’exposer à des restes à charge importants.

L’hospitalisation doit constituer le pilier central du contrat, avec une prise en charge élevée des honoraires, y compris en cas de dépassements, ainsi qu’un bon niveau de remboursement pour la chambre particulière.

Le dentaire doit également être renforcé, notamment pour les prothèses, car les besoins augmentent avec l’âge et les remboursements de la Sécurité sociale restent insuffisants.

L’audiologie devient un poste critique, souvent sous-estimé, alors que le coût des équipements auditifs peut être très élevé.

L’optique reste importante, en particulier pour les verres complexes, même si les dépenses sont généralement moins élevées que sur d’autres postes.

Une bonne mutuelle senior doit également proposer des services complémentaires, comme l’assistance à domicile, la téléconsultation ou l’accompagnement en cas d’hospitalisation, qui prennent de plus en plus d’importance avec l’âge.

Chapitre 33 — Mutuelle EHPAD : un besoin spécifique et souvent mal compris

La question de la mutuelle EHPAD est souvent mal comprise, car elle se situe à la frontière entre la couverture santé classique et la prise en charge de la dépendance.

Un EHPAD, établissement d’hébergement pour personnes âgées dépendantes, facture plusieurs types de prestations distinctes, dont certaines relèvent de la santé et d’autres de l’hébergement.

Les frais d’hébergement, qui représentent la part la plus importante, ne sont pas couverts par une mutuelle santé, mais peuvent être partiellement pris en charge par des aides publiques sous conditions de ressources.

En revanche, les soins médicaux et les frais liés à la santé restent concernés par la complémentaire santé, ce qui rend le choix d’une mutuelle EHPAD pertinent dans certaines situations.

Il est donc essentiel de comprendre que la mutuelle n’a pas vocation à couvrir l’ensemble des coûts d’un EHPAD, mais uniquement la partie liée aux soins, ce qui limite son champ d’intervention.

Chapitre 34 — Faut-il garder une mutuelle en EHPAD

La question de conserver ou non une mutuelle lors d’une entrée en EHPAD dépend de plusieurs facteurs, notamment du niveau de prise en charge des soins par l’établissement et du profil de la personne concernée.

Dans certains cas, une partie des soins est directement intégrée dans le forfait de l’établissement, ce qui peut réduire l’intérêt d’une couverture complémentaire étendue.

Cependant, certains frais restent à la charge du résident, notamment en cas de soins externes, de consultations spécialisées ou d’équipements spécifiques, ce qui peut justifier le maintien d’une mutuelle adaptée.

La décision doit donc être prise au cas par cas, en analysant précisément les prestations incluses dans l’EHPAD et les besoins médicaux de la personne.

Chapitre 35 — Comment choisir une mutuelle adaptée en situation de dépendance

Le choix d’une mutuelle dans un contexte de dépendance ou d’entrée en EHPAD nécessite une approche différente de celle utilisée pour un profil autonome.

Il ne s’agit plus uniquement de comparer des garanties standards, mais d’évaluer la pertinence du contrat au regard des soins réellement nécessaires et des prestations déjà couvertes par l’établissement.

Une mutuelle adaptée devra privilégier les soins spécialisés, les équipements médicaux et les éventuels frais externes, tout en évitant les garanties devenues inutiles.

Maillage interne senior et EHPAD par région

Depuis ce guide, accédez directement aux pages mères puis aux déclinaisons régionales et villes prioritaires.

Repères par région

Commencez par la page mère, puis descendez sur les régions et villes avec le plus de volume.

Repères par région

Commencez par la page mère, puis descendez sur les régions et villes avec le plus de volume.

Sources officielles

Les références institutionnelles utilisées pour vérifier les bases du guide.

- Assurance Maladie (ameli.fr)

- Service-Public.fr (droits et démarches)

- Légifrance (textes officiels)

- Complémentaire santé solidaire

Ces sources permettent de confirmer les définitions officielles, les dispositifs publics et les bases de remboursement utilisées dans les comparaisons.

FAQ — Mutuelle senior et mutuelle EHPAD

Quelle mutuelle senior choisir après 65 ans ?

Après 65 ans, il faut choisir une mutuelle senior en fonction des postes de santé qui pèsent le plus souvent sur le budget, en particulier l’hospitalisation, le dentaire, l’optique et l’audiologie. Une bonne mutuelle senior doit offrir un niveau de remboursement solide sur les dépassements d’honoraires, les prothèses dentaires, les appareils auditifs et la chambre particulière en cas d’hospitalisation. Le bon choix n’est donc pas la mutuelle la moins chère, mais celle qui protège correctement sur les dépenses les plus probables tout en restant cohérente avec le budget.

Une mutuelle est-elle utile en EHPAD ?

Oui, une mutuelle peut rester utile en EHPAD, mais son intérêt dépend des soins déjà pris en charge par l’établissement et des besoins médicaux du résident. Certains frais de santé peuvent être couverts par l’EHPAD, mais d’autres restent à la charge de la personne, comme certaines consultations externes, des soins spécialisés, l’optique, le dentaire ou l’audiologie. Dans ce contexte, il est souvent plus pertinent d’adapter sa mutuelle que de la supprimer totalement.

Quelle différence entre mutuelle senior et mutuelle classique ?

Une mutuelle senior est conçue pour répondre à des besoins de santé plus fréquents et souvent plus coûteux, notamment en hospitalisation, en dentaire, en optique et en audiologie. Une mutuelle classique propose une couverture plus généraliste, souvent adaptée à des profils plus jeunes ou à des besoins moins marqués. La différence principale tient donc à la structure des garanties et à leur niveau de renfort sur les postes les plus utilisés avec l’âge.

Quelle est la meilleure mutuelle senior pour une petite retraite ?

La meilleure mutuelle senior pour une petite retraite n’est pas forcément celle qui affiche la cotisation la plus basse, mais celle qui protège correctement sur les dépenses essentielles sans inclure trop d’options secondaires. Pour un budget limité, il vaut mieux concentrer les garanties sur l’hospitalisation, les consultations de spécialistes et les postes coûteux comme le dentaire, plutôt que de payer pour des garanties peu utilisées. Une mutuelle bien calibrée permet souvent de réduire le reste à charge sans faire exploser la cotisation mensuelle.

Faut-il garder sa mutuelle après l’entrée en EHPAD ?

Oui, il peut être utile de garder une mutuelle après l’entrée en EHPAD, mais seulement si ses garanties correspondent encore aux besoins réels du résident. Une fois en établissement, certaines protections deviennent moins utiles, tandis que d’autres restent importantes, notamment pour les soins externes, les équipements médicaux ou les dépenses mal remboursées par le régime obligatoire. Il est donc recommandé de réévaluer le contrat et, si nécessaire, de passer à une formule plus adaptée.

Quelle mutuelle pour une personne âgée en EHPAD ?

Pour une personne âgée en EHPAD, la mutuelle idéale est une complémentaire recentrée sur les soins réellement non couverts par l’établissement et par la Sécurité sociale. Il faut surtout regarder les garanties concernant les spécialistes, l’hospitalisation externe, l’optique, le dentaire et l’audiologie. Une formule trop large peut coûter cher pour peu d’utilité, alors qu’une mutuelle ajustée permet de mieux maîtriser le budget.

Les frais d’EHPAD sont-ils remboursés par la mutuelle ?

Non, la mutuelle ne rembourse pas les frais d’hébergement en EHPAD, qui constituent pourtant une part importante du coût total. La mutuelle intervient uniquement sur les dépenses de santé relevant de la complémentaire santé, pas sur la partie hébergement ou dépendance. C’est un point essentiel à comprendre, car beaucoup de familles pensent à tort qu’une mutuelle peut couvrir l’ensemble du coût de l’EHPAD.

Quels postes sont les plus importants dans une mutuelle senior ?

Les postes les plus importants dans une mutuelle senior sont généralement l’hospitalisation, le dentaire, l’optique et l’audiologie. Ce sont ceux qui génèrent les restes à charge les plus élevés et qui deviennent souvent plus fréquents avec l’âge. Une mutuelle senior bien pensée doit donc renforcer ces garanties avant de s’intéresser aux options de confort.

Pourquoi une mutuelle senior coûte-t-elle plus cher ?

Une mutuelle senior coûte plus cher parce que les dépenses de santé augmentent statistiquement avec l’âge, ce qui entraîne davantage de remboursements pour l’assureur ou la mutuelle. Les consultations, les hospitalisations, les traitements chroniques et les équipements médicaux deviennent plus fréquents, ce qui augmente le niveau de risque collectif. Le prix plus élevé reflète donc avant tout une probabilité plus forte de consommation de soins.

Peut-on changer facilement de mutuelle senior ?

Oui, il est possible de changer de mutuelle senior, notamment lorsque le contrat n’est plus adapté aux besoins ou au budget. Changer de complémentaire peut permettre d’améliorer les remboursements sur les postes les plus utiles ou, au contraire, de réduire la cotisation en supprimant des garanties devenues inutiles. Avant de changer, il faut comparer précisément les niveaux de remboursement, les plafonds, les délais de carence éventuels et les exclusions.

Comparer les mutuelles santé en 2026

Une comparaison utile part des garanties et des scénarios réels, pas seulement du prix affiché.

Simulation gratuite. Sans engagement. Recommandations claires.